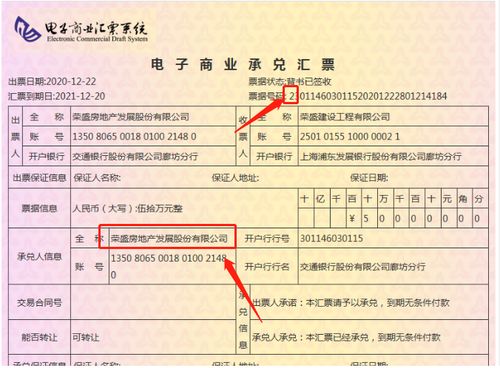

銀行承兌匯票 一文讀懂商承與銀承的核心差異

在商業貿易與金融活動中,銀行承兌匯票(簡稱‘銀承’)和商業承兌匯票(簡稱‘商承’)是兩種常見的支付與融資工具。它們名稱相似,都依托于票據信用,但本質、風險和適用場景卻大有不同。能夠清晰區分這二者的人,往往對商業金融有更深刻的理解。掌握以下4個核心要點,你就能輕松看透它們的區別。

1. 承兌主體不同:信用基石的天壤之別

這是最根本、最核心的區別。

- 銀行承兌匯票(銀承):由出票人簽發,但由銀行承諾到期無條件付款。銀行以其強大的信用和資金實力作為擔保,因此銀承的本質是銀行信用。對于收款人(持票人)而言,幾乎等同于拿到了銀行的“付款保證書”,違約風險極低。

- 商業承兌匯票(商承):由出票人(通常為購貨企業)簽發并承諾到期付款,其本質是企業信用。它的兌付完全依賴于簽發企業的經營狀況、財務實力和商業信譽。若該企業到期資金緊張或信用出現問題,持票人可能面臨無法兌付的風險。

2. 信用等級與風險差異:安全性的分水嶺

由承兌主體的不同,直接衍生出信用等級與風險的巨大差異。

- 銀承:由于有銀行信用作保,在我國金融體系下被視為低風險票據。其流通性強,易于被市場接受,貼現(提前變現)利率也較低。收款方通常更愿意接受銀承。

- 商承:信用完全系于單一企業,風險相對較高。其市場接受度和流通性很大程度上取決于出票企業的知名度和信譽。對于實力雄厚的大型央企、上市公司開出的商承,接受度較高;而中小企業開出的商承,則可能面臨流通困難、貼現利率高企的問題。

3. 流通與融資成本:市場給出的價格信號

在票據市場中,兩種票據的“價格”清晰反映了其風險溢價。

- 貼現成本:企業若需要提前將票據變現(即貼現),銀承的貼現利率通常遠低于商承。因為銀行信用好,銀行或金融機構愿意以更低的成本提供資金。商承的貼現利率則需附加對企業信用的風險評估,利率更高,且并非所有金融機構都愿意受理。

- 流通意愿:在背書轉讓(將票據權利轉讓給下一手)時,接收方對銀承的顧慮較少,流程順暢;而對商承則會謹慎審查出票人和前手的資信情況,流通鏈條可能更短。

4. 適用范圍與場景:各有所長的工具

理解其特性,才能正確運用。

- 銀承適用場景:常用于信用不對稱的交易。例如,供應商對采購方的支付能力存疑時,可要求對方提供銀承;或作為可靠的融資工具,企業通過簽發銀承來延遲支付,同時利用其低貼現成本進行短期融資。

- 商承適用場景:多見于供應鏈核心企業與其上下游之間。核心企業(如大型制造商)利用自身信用優勢,通過簽發商承向其供應商付款,實質上是將自身信用沿供應鏈傳遞,成為一種“信用支付”。這能有效緩解鏈條上中小企業的資金壓力,但前提是核心企業信用足夠堅挺。

與進階認知

簡單來說,銀承是“銀行的欠條”,商承是“企業的欠條”。區分它們,不僅是識別票據名稱,更是評估其背后的信用支撐和潛在風險。

真正不簡單之處在于,能在此基礎上靈活運用:

- 對于收款方:優先接受銀承以保障回款安全;若接受商承,務必評估出票企業的實力,并可在合同中約定附加擔保條款。

- 對于付款方:若企業自身信用良好(尤其是供應鏈核心企業),使用商承可以零成本占用供應商資金,是強大的財務工具;若信用不足,則需通過向銀行繳納保證金或提供擔保來申請開立銀承,以促成交易。

因此,精通銀承與商承之別,意味著你掌握了商業信用的核心邏輯,能在貿易談判、供應鏈管理和企業融資中做出更精準、更有利的決策。這不僅是財務知識的體現,更是商業智慧的彰顯。

如若轉載,請注明出處:http://www.bjjmss.cn/product/56.html

更新時間:2026-03-09 23:39:53