民投金服與銀行承兌匯票 安全性分析與深度解讀

在當今互聯網金融快速發展的背景下,民投金服作為一家專注于銀行承兌匯票業務的平臺,受到了不少投資者的關注。其核心產品圍繞銀行承兌匯票展開,民投金服到底怎么樣?其主打的產品安全嗎?本文將從平臺背景、業務模式、風險控制及投資者須知等多個維度進行深入剖析。

一、 平臺定位與業務模式

民投金服(通常指相關運營公司)是一家聚焦于供應鏈金融,特別是以銀行承兌匯票為底層資產的網絡借貸信息中介平臺。其核心模式是:企業持有未到期的銀行承兌匯票,但急需流動資金時,可以將票據收益權通過平臺轉讓給投資者,從而提前獲得融資。投資者則通過購買這些票據理財產品,獲得相應的利息回報。

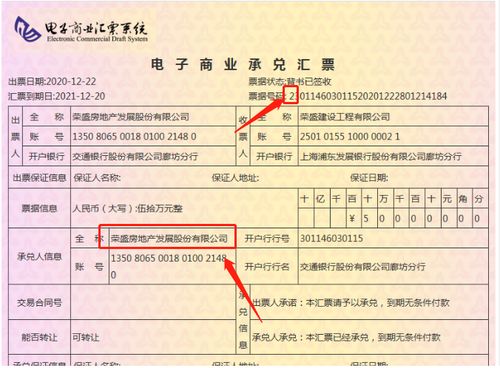

這種模式的亮點在于,其底層資產是“銀行承兌匯票”。根據《票據法》,銀行承兌匯票是由出票人簽發,經銀行審查同意承兌,承諾在匯票到期日無條件支付確定金額給收款人或持票人的票據。這意味著,只要匯票真實有效,到期后承兌銀行負有第一性的、無條件的付款責任。因此,從資產端看,銀行承兌匯票本身具有信用等級高、流動性好、風險相對較低的特點。

二、 安全性分析:優勢與潛在風險

- 核心優勢(安全性支撐):

- 銀行信用背書: 這是最大的安全亮點。投資標的的最終還款來源是承兌銀行的兌付資金,而非融資企業自身。只要票據真實無瑕疵,且承兌銀行信譽良好、具備兌付能力,本金和利息的償付就得到了強有力的保障。

- 資產透明: 正規平臺通常會披露票據的相關要素,如承兌銀行名稱、金額、到期日等,便于投資者查詢驗證。

- 期限靈活: 銀行承兌匯票期限通常較短(多在6個月以內),因此對應的理財產品周期也較短,有利于資金流動。

- 需要關注的潛在風險與平臺責任:

- 票據真實性風險: 這是最根本的風險。如果平臺審核不嚴,接入偽造、變造或已掛失止付的票據,將導致投資受損。因此,平臺的風控能力,特別是對票據驗真、查詢查復的能力至關重要。

- 合規運營風險: 平臺是否嚴格遵循監管要求,堅持信息中介定位,不設立資金池、不自融、不提供擔保或承諾保本保息,是其長期穩健發展的基礎。投資者需關注平臺的合規整改進展與備案情況。

- 操作與道德風險: 包括資金挪用、虛假發標等。這依賴于平臺的內部控制、資金存管(是否由銀行進行全量存管)以及信息披露的充分性。

- 承兌銀行信用風險: 雖然極低,但理論上承兌銀行(尤其是部分地方性中小銀行)也存在破產倒閉的極端可能。不過,在我國金融體系下,此類事件概率極低,且即使發生,通常也會有后續處置機制。

- 平臺自身經營風險: 如果平臺因經營不善而退出市場,可能會影響后續的貸后管理及服務,雖然票據資產依然有效,但處理流程會變得復雜。

三、 如何評估民投金服的具體安全性?

對于“民投金服”這個具體平臺,投資者不應僅聽宣傳,而應進行盡職調查:

- 查驗資質: 核實其運營公司的工商信息、股東背景、是否持有相關的金融或科技資質,以及其在監管機構的備案情況。

- 分析資產: 仔細查看平臺披露的票據信息,是否清晰、可追溯。了解其合作的票據來源方和主要的承兌銀行類型。

- 研究風控: 了解平臺對票據的驗真、保管、托收流程,以及是否有專業團隊操作。確認資金是否由合規的銀行業金融機構進行存管。

- 關注信披: 查看平臺是否定期披露運營報告、逾期數據等,透明度是衡量平臺誠信度的重要指標。

- 參考口碑: 查閱第三方行業論壇、媒體報道及用戶評價,但需注意甄別信息的真實性。

四、 結論與投資者建議

以銀行承兌匯票為底層資產的互聯網金融模式,在理論上相比許多信用貸、企業貸產品具有更清晰的還款保障和更低的風險屬性,其安全性核心依賴于“銀行信用”和“票據真實”。

“民投金服”作為一個具體平臺,其安全性并非絕對,而是取決于平臺自身的風控水平、合規狀況和運營能力。投資者在考慮投資時,應:

- 認清本質: 理解你投資的是基于特定銀行承兌匯票的收益權,收益與風險并存。

- 分散投資: 不要將所有資金集中于單一平臺或單一期限的產品。

- 風險自擔: 即使資產優質,平臺作為信息中介,理論上不承擔兌付責任。投資者需自行判斷并承擔風險。

- 持續關注: 投資后仍需關注平臺動態、行業政策及所投票據的兌付情況。

在當前的監管環境下,選擇任何互聯網金融平臺都需保持審慎。對于民投金服,建議投資者在充分了解其運作細節、完成上述核查工作后,再結合自身的風險承受能力做出決策。銀行承兌匯票資產雖好,但最終的安全閉環仍需依靠平臺的規范操作與投資者的理性判斷。

如若轉載,請注明出處:http://www.bjjmss.cn/product/53.html

更新時間:2026-03-09 21:24:21