財務報表誤區揭秘 “現金及現金等價物”與“貨幣資金”真的相等嗎?以銀行承兌匯票為例

在閱讀和分析企業財務報表時,許多初學者甚至有一定經驗的投資者,常常會將資產負債表中的“貨幣資金”項目,簡單地等同于現金流量表中的“現金及現金等價物”。這實際上是一個常見的理解誤區。兩者雖然在名稱上相似,但在會計準則的定義和涵蓋范圍上存在關鍵差異,而“銀行承兌匯票”的處理,正是厘清這一區別的絕佳切入點。

核心概念辨析

明確兩者的官方定義:

- 貨幣資金:在資產負債表上,它屬于流動資產,主要包括企業的庫存現金、銀行存款(包括結算戶存款、信用證保證金存款等)以及其他貨幣資金(如外埠存款、銀行匯票存款等)。其核心特征是可以隨時用于支付。

- 現金及現金等價物:在現金流量表中使用,其范圍比“貨幣資金”更嚴格。根據企業會計準則,它指企業持有的期限短、流動性強、易于轉換為已知金額現金、價值變動風險很小的投資。除了庫存現金和可隨時支取的銀行存款外,通常還包括持有期限在3個月以內的短期國庫券、貨幣市場基金、銀行承兌匯票等(但需滿足特定條件)。

誤區關鍵:銀行承兌匯票的角色

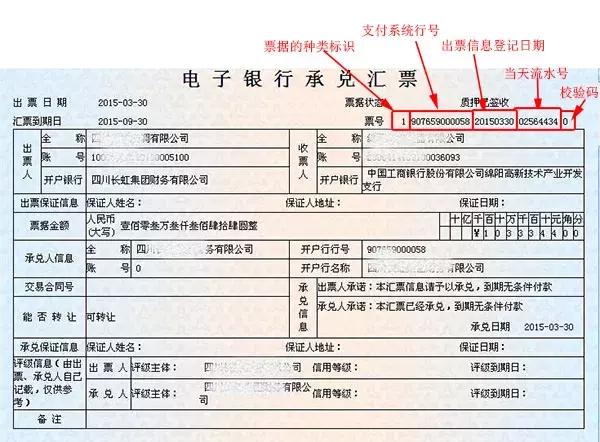

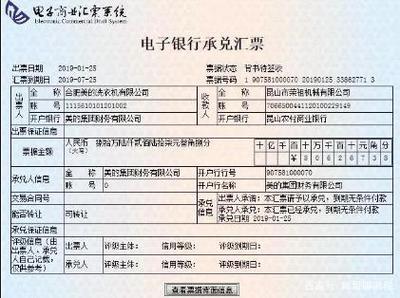

銀行承兌匯票(簡稱“銀承”)是商業匯票的一種,由出票人簽發,銀行承諾到期無條件付款。它在企業間的貿易結算中非常普遍。對于“貨幣資金”和“現金及現金等價物”是否都包含銀承,需要分情況討論,這正是誤區的根源所在。

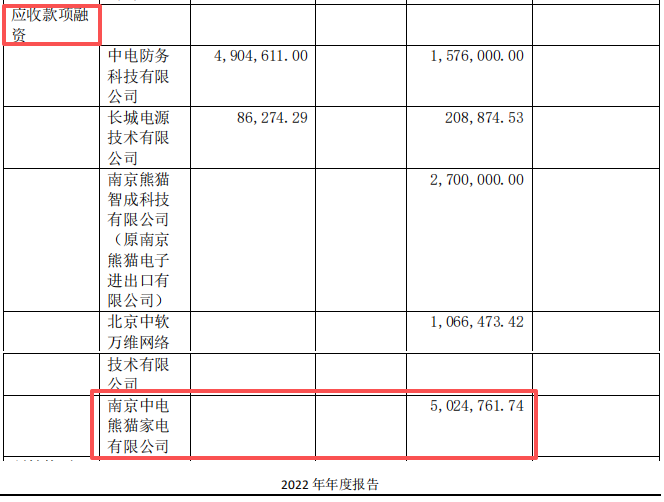

- 在“貨幣資金”中:通常不包括銀行承兌匯票。企業收到的銀承,在到期前或貼現前,一般作為“應收票據”項目在資產負債表中列報。只有當企業將銀承向銀行貼現(提前兌付)或到期托收,真正變為銀行存款時,這部分金額才會進入“貨幣資金”。

- 在“現金及現金等價物”中:符合條件的銀行承兌匯票可以包含在內。這里的“條件”至關重要:通常指信用等級較高的銀行承兌的、剩余期限在3個月以內(自現金流量表編制日倒推)的票據。因為這類票據流動性極強,幾乎等同于現金,企業可以輕易地通過貼現或背書轉讓獲取現金,且價值風險極低。在編制現金流量表時,企業需要將這類“現金等價物”級別的應收票據,從資產負債表的“應收票據”中分離出來,計入“現金及現金等價物”的期初和期末余額。

結論:為何兩者不相等?

正是由于上述處理差異,導致“貨幣資金”與“現金及現金等價物”在金額上通常不相等。具體差異主要體現在:

- 范圍不同:“現金及現金等價物”是“貨幣資金”的一個子集或擴展。它包含了符合苛刻條件的、被視為“準現金”的短期投資(如短期國債、高信用短融券)以及符合條件的銀行承兌匯票,而這些項目并不在“貨幣資金”科目中核算。

- 目的不同:“貨幣資金”反映的是某一時點企業可以動用的支付手段存量;而“現金及現金等價物”是為編制現金流量表服務的,其定義更側重于“產生現金流的能力”,旨在解釋企業在一段時期內真實的現金流入和流出情況。

- 包含關系:企業的所有“貨幣資金”(庫存現金、銀行存款等)基本都屬于“現金及現金等價物”。但“現金及現金等價物”還可能包含一部分從“應收票據”、“交易性金融資產”等科目中劃轉過來的、符合現金等價物定義的內容。因此,“現金及現金等價物”的余額通常大于或等于“貨幣資金”余額。

給報表使用者的啟示

理解這一區別,對于深度分析企業財務狀況至關重要:

- 評估真實流動性:關注現金流量表中的“現金及現金等價物”凈增加額及其期末余額,能更準確地判斷企業在報告期內創造真實現金的能力以及期末的即時支付能力,因為它包含了那些“唾手可得”的準現金資源。

- 識別財務風險:如果一家企業賬面上“貨幣資金”很多,但“現金及現金等價物”很少,可能意味著其資金多以受限的保證金、定期存款或期限較長的票據等形式存在,實際可自由動用的“活錢”并不多,需要警惕其短期償債風險。

- 提升分析準確性:在進行財務比率分析,如計算現金比率時,使用“現金及現金等價物”通常比使用“貨幣資金”更為嚴謹和可比。

“貨幣資金”不等于“現金及現金等價物”。銀行承兌匯票作為一個典型的例子,生動地展示了會計準則如何根據資產的流動性和變現能力,對其進行不同目的的劃分和列報。作為理性的投資者或分析者,摒棄這一常見誤區,是邁向專業財務分析的第一步。

如若轉載,請注明出處:http://www.bjjmss.cn/product/52.html

更新時間:2026-03-09 11:40:01